Outras postagens

-

O Paradoxo da Reforma Tributária e os Fundos Estaduais3 de abril de 2025/0 Comentário

-

A lei do abate na cobrança de impostos1 de março de 2024/

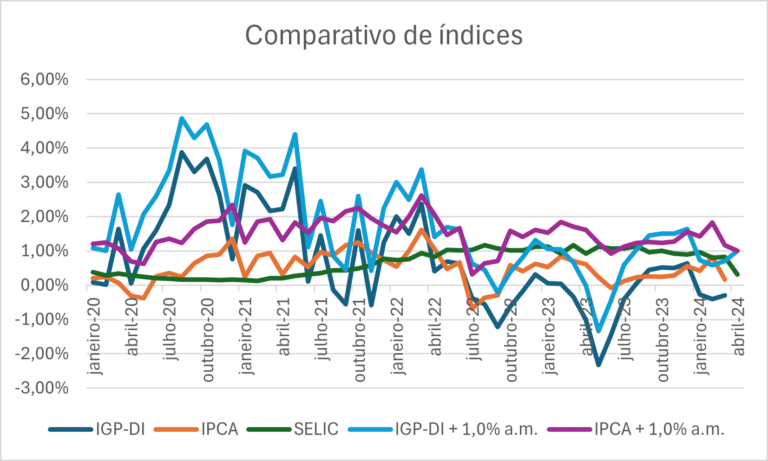

A adoção da SELIC como indexados de débitos em atraso pelo Estado de MT

A Sefaz MT divulgou em 27/03/2024 que passou a adotar a taxa de juros SELIC como indexador no cálculo dos recolhimentos de valores de tributos e multas em atraso, em substituição ao IPCA + juros de mora previstos na Lei Ordinária Estadual 7.098/98.

Em 2021, o índice de correção monetária dos tributos estaduais era o IGP-DI (FGV) mas a Lei nº 11.3269/21 com vigência a partir de 01/05/2021 já havia alterado o índice de correção monetária para o IPCA (IBGE).

O índice de correção monetária continua o mesmo (IPCA), mas para os débitos em atraso em substitução à aplicação de correção + juros de 1,0% a.m. o Governo do Estado de MT adogou a aplicação da SELIC.

A medida és, em dúvida alguma, resultado de várias decisões do judiciário impondo à Fazenda Pública estadual limite aos índices aplicados em seus débitos da União Federal (SELIC).

Veja-se que se olharmos apenas os índices em si, IGP-DI, IPCA e SELIC, o último índice é maior que os outros, mas se notarmos que a SELIC substitui a correção e juros em débitos atrasados, a medida acabe sendo favorável aos contribuintes.

Veja abaixo um gráfico comparativo entre o IPCA, IGP-DI, SELIC, IPCA + 1,0 % a.m e IGP-DI + 1,0% a.m.